銀行カードローンと消費者金融の違いを解説!【金利・限度額・メリットと特徴】

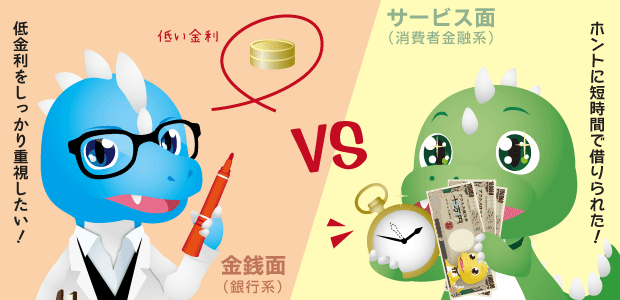

近年は銀行のカードローンも即日融資ができるようになったため、消費者金融のカードローンとメリットの内容を比較されることが多くなっていますが、大枠的な特徴として、銀行カードローンは「金銭面」で利用価値が高く、消費者金融カードローンは「サービス面」で利便性が高いと言えます。

銀行カードローンの申込方法は消費者金融カードローンとほとんど変わりません。インターネットから申込ができますし、自動契約機や電話、郵送による申込も可能です。

唯一違うのは銀行カードローンでは保証会社の保証を受けることが条件になっていることです。ただ、保証料は掛かりません。もっとも、保証会社の保証があるため、担保や保証人が不要となっているとも言えます。

銀行カードローンは消費者金融よりも低金利!

| 銀行カードローン | 金利 |

|---|---|

| みずほ銀行カードローン | 2.0%~14.0% |

| 三井住友銀行カードローン | 4.0%~14.5% |

| 三菱東京UFJ銀行カードローン | 1.8%~14.6% |

| りそな銀行 プレミアムカードローン | 3.5%~12.475% |

| りそな銀行 クイックカードローン | 9.0%~12.475% |

消費者金融の最高金利は通常18%になっていますが、都市銀行カードローンの最高金利は14.0~14.6%になっており、少額の借入額でも金利に3.4~4%の差が付きます。

しかも、消費者金融では一般的に100万円以下の借入額の場合は18%になりますが、都市銀行では50万円以上になると12.0~12.6%になるため、その差がさらに開きます。利息を最優先に考えるのであれば、銀行カードローンを利用すべきです。

銀行カードローンなら年収制限が無くATM手数料も無料!

また、銀行カードローンには貸金業法による総量規制が適用されないため、借入の可否はともかく、借入額における年収制限を受けることがありません。

![]() 【銀行カードローンなら総量規制対象外!】

【銀行カードローンなら総量規制対象外!】

■消費者金融 ⇒ 借入は年収の3分の1まで。収入が無い専業主婦は借入不可。

■銀行カードローン ⇒ 借入による年収制限は無し。年収3分の1以上でも審査次第で融資が可能。専業主婦でも配偶者に安定的な収入があれば30万円~50万円で融資ができる。

例えば、コンビニATMから1万円を借入と返済で2回使うと、216円の手数料が掛かります。ところが、1万円の借入に対する1ヶ月(30日)分の利息(金利18%)は147円でしかなく、手数料の方が利息より高くなります。

コンビニATMの手数料が無料というのは利用者にとっては大きな特典であり、逆に今はコンビニから借入と返済をする人が増えていることで、手数料という存在は無視できないほど大きな金額になっているのです。

セブン銀行・ローソン・Enet・イオン銀行・ゆうちょ銀行・三井住友銀行・三菱UFJ銀行・西日本シティ銀行

全て終日提携ATM手数料0円!無料で繰り返し何度でも利用できます。

これによって、ついつい口座に支払分を入れ忘れたとしても引き落とし不能は避けられます。

銀行カードローンのデメリット

ただ、都市銀行のカードローンのデメリットとして、インターネットによる振込キャッシングの機能の無いことや、自行以外の口座引き落としに対応していない・借入条件に自行口座が必要などがあります。

その為、口座を持っていなければ審査通過後に、普通預金口座開設の手続きも出てきますので、審査時間や融資までの時間が長くなってしまいます(口座を持っている人は即日融資が可能になる銀行もあります)。

イオン銀行、りそな銀行、みずほ銀行のカードローンが代表的で、カードローンの申込と同時に口座開設の申込みも必要となっています(審査に通った場合に口座開設の手続きに移ります)。

三菱東京UFJ銀行、オリックス銀行、三井住友銀行などのカードローンは銀行口座を持っていなくても、ローンカードが発行されますので、申込み条件に自行口座は必要ありません。

収入証明書不要で借りれるカードローンはあるのか?

カードローン限度額【融資額・極度額】の説明

カードローン即日融資の意味と方法

コメント

この記事へのコメントはありません。

コメントする