カードローン金利の見方と低金利での借り方を専門家が教えます!

カードローンには必ず各業者によって異なる金利が設定されているため、金利を確認せずにカードローンを利用すると思わぬ損をすることがあります。

カードローンの金利表示方法

カードローンの金利って〇%~〇%ってすごく曖昧に書いてあるよね?この中から金利を自分で設定できるの?

金利が自分で設定出来たら高い金利をわざわざ設定する人はいませんよね?

じゃあなんでこんな曖昧な書き方してあるの?数字の幅が広すぎて利息がいくらかかるかわからないよ!

【例】年利または*実質年率 4.0% ~ 18.0%

![]() 上記の場合、左側の4.0%が【最低金利】、右側の18.0%が【最高金利】となっています。最低金利とはその会社のローンで最も低い金利であり、最高金利とはその会社のローンで最も高い金利の意味です。

上記の場合、左側の4.0%が【最低金利】、右側の18.0%が【最高金利】となっています。最低金利とはその会社のローンで最も低い金利であり、最高金利とはその会社のローンで最も高い金利の意味です。

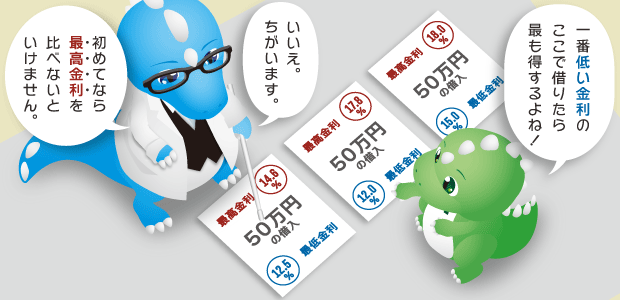

当然、金利が15%と20%のカードローンがあれば15%を選ぶに決まっていますが、カードローンの金利は「4~18%」や「8~16%」などと表示されているため、利用する人にとっては実際の借入額に対する金利がいくらになるのか分かりませんし、どれが有利なのかも判断できません。

しかしながら、初めてカードローンを利用する人の場合はほとんどが「最高金利」で借り入れることになるため、一番高い金利を比べるのが賢明な手段となります。従って、「4~18%」と「8~16%」では「8~16%」の方を選ぶべきです。

銀行カードローンの金利設定基準

カードローンの金利が「何%~何%」と表示されているのは金額によって金利が違うことを意味しており、通常は利用限度額が基準になっています。

銀行カードローンにおいては、限度額によって金利がある程度決められていることが多いです。

【オリックス銀行カードローンの金利と限度額】

上記の表はオリックス銀行カードローンの金利設定です。このように限度額によって金利がある程度決められていると、自分の希望借入金額の場合、金利がいくらになるのかをある程度把握できることが大きなメリットとなっています。

ただし、利用限度額は審査によって決定されます。初めての契約において高額な利用限度額が設定されることはないため、最初は低い利用限度額を最高金利で借入することがほとんどです。

最低金利で借入が出来るのは一般的に、利用限度額がその業者の最大融資限度額(オリックス銀行の場合800万円)に設定された場合です。先ほどのオリックス銀行カードローン金利表を見てみると、最低金利の1.7%で借入が出来るのは700万円超~800万円の利用限度額で借入をした場合に限られます。

はっきり言って、審査で最大融資限度額を借りれる人はほとんどいないのが現実です。つまり、最低金利で借入出来る人はほとんどいません。ただし、定期的に借入と返済を行いカードローン会社からの信用を得ることで利用限度額を増額してもらえる可能性があり、最低金利は難しいものの、多少金利を低くすることは可能です。

消費者金融の金利設定基準

消費者金融では限度額による金利設定を公開しておらず、公式ホームページには最低金利~最高金利でしか表記されていません。大手消費者金融の金利は下記の通りです。

| 消費者金融 | 金利(実質年率) |

|---|---|

| プロミス | 4.5%~17.8% |

| アコム | 4.7%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

消費者金融では、限度額による詳しい金利の記載はないものの、銀行カードローンと同様に利用限度額が基準となります。つまり、利用限度額が低いほど金利は高くなり、利用限度額が高くなるほど金利は低くなるのです。

初めて契約をする場合、100万円未満の借入は最高金利(18%前後)、100万円以上200万円未満は15%の金利設定となる消費者金融が多く、15%未満の金利で借りる場合は、最低でも200万円以上の限度額が必要と言われています。

200万円以上の限度額の場合、銀行の方が圧倒的に低金利となりますので、高い限度額を借りるならば銀行カードローンを第一候補にすることをおすすめします。

低金利で借りるには1社集中がおすすめ

カードローンは出資法と利息制限法という法律で上限金利が決められています。

借入金額 | 利息制限法上限金利 | 出資法上限金利 |

|---|---|---|

10万円未満 | 20% | 20% |

10万円以上100万円未満 | 18% |

|

100万円以上 | 15% |

例えば、消費者金融では50万円の借入金に対する金利は18%で、100万円に対する金利が15%になっているため、50万円を2社から借り入れると100万円を18%で借りることになりますが、1社から100万円を借りれば15%で借りられることになります。

3%というとそれほど変わらない気もしますが、100万円を借入していた場合30日間の利息は約2,500円も差があります。

カードローンは借入額が大きくなるほど金利が低くなるため、借入を1社に集中させることが低い金利で借入をするポイントです。

銀行カードローンならもっとお得!

![]() 消費者金融より銀行の方の金利が大分低くなっており、メリットが高くなっています。

消費者金融より銀行の方の金利が大分低くなっており、メリットが高くなっています。

ただ、同じ銀行でもネットバンクは消費者金融と金利の変わらないカードローンがあるので、注意が必要です。

ちなみに、最初から100万円以上の高額な借入を申込む場合や、ゆくゆく借入額を増やしていく見込みのある場合は(審査に通るかどうかは別)、銀行カードローンのホームページを見ると大枠の借入額における金利の一覧表が出ているので、事前に確認しておくのが賢明です。

例えば、100万円以上200万円未満の場合は、みずほ銀行では12.0%、三井住友銀行では10.0%~12.0%、イオン銀行では8.8%となっています。

短期間の借入は消費者金融がおすすめ!

![]() 少額の借入や短期間の借入で返済の目処が立っている場合は無利息期間サービスのある消費者金融の利用がおすすめです。

少額の借入や短期間の借入で返済の目処が立っている場合は無利息期間サービスのある消費者金融の利用がおすすめです。

無利息期間サービスとは、その名の通り一定期間利息が無料になるサービスで期間内に返済することが出来た場合、利息は0円です。つまり、10万円借入をしたら元金の10万円のみを返済することになります。

利息が0円になるということは、低金利である銀行カードローンから借入をするよりお得に借入をすることが出来ます。

無利息期間サービスは、30日間と定めているところが多いですが、何度でも1週間無利息や180日間5万円の借入に対する利息が無料になるなど様々な無利息サービスがあるため申し込み前に確認しておきましょう。

特に、同じ30日間無利息サービスでも契約日の翌日から30日間や借入日の翌日から30日間など開始日が異なることもあるため、借入先を選ぶ際には注意が必要です。

長期借入の場合は低金利の銀行カードローンなどがおすすめですが、短期的な借入は消費者金融など借入期間や目的によって選択すると良いでしょう。![]()

カードローンの利息計算方法

カードローン金利の知識【消費者金融と銀行】

カードローンとキャッシングの違いとは?何が違う?

カードローンのメリットとデメリット

カードローンとは?どんなカードのこと?

コメント

この記事へのコメントはありません。

コメントする