カードローンの返済方式

返済方式には様々な種類があり、言葉だけ聞くと難しく聞こえますが自分がどのような返済方式か知らないまま返済していると、損をしてしまうこともあります。

返済方式には様々な種類があり、言葉だけ聞くと難しく聞こえますが自分がどのような返済方式か知らないまま返済していると、損をしてしまうこともあります。

返済の仕方によっては利息負担を減らし、返済総額を減額することも可能となりますので返済方式を知っておくことはとても重要です。

「元利均等方式」と「元金均等方式」

「元利均等方式」とは、毎月の返済額を一定額に設定し、内訳(元金返済と利息返済の割合)のみを変化させる返済方式のことです。

「元利均等方式」とは、毎月の返済額を一定額に設定し、内訳(元金返済と利息返済の割合)のみを変化させる返済方式のことです。

このように毎月同じ金額を返済していき、その返済額の中で利息と元金の割合が変動していきます。

「元金均等方式」とは、借入元金を総返済回数で割った金額に毎月の利息を加えた額を返済する方式です。

このように、元金を支払い回数で分割して返済していくため、元金を計画的に減らしていくことが出来ます。

![]()

リボルビング方式ってなに?

![]() クレジットカードのCMなどでもよく「リボ払い」という言葉を耳にしますが、このリボ払いの「リボ」は「リボルビング」の略です。

クレジットカードのCMなどでもよく「リボ払い」という言葉を耳にしますが、このリボ払いの「リボ」は「リボルビング」の略です。

リボルビング払いというのは、毎月決められた金額を返済していく方法です。

分割払いの場合、追加の借入をすると返済額が変わりますが、リボルビング払いの場合返済額が変動しません。そして、カードローンの返済方法はこのリボルビング払いを採用しているところが多いです。

リボルビング方式の種類

≪定額リボルビング方式≫

- 元利定額リボルビング方式

- 元金定額リボルビング方式

≪定率リボルビング方式≫

- 元利定率リボルビング方式

- 元金定率リボルビング方式

≪残高スライドリボルビング方式≫

- 残高スライド元利定額リボルビング方式

- 残高スライド元金定額リボルビング方式

- 残高スライド元利定率リボルビング方式

- 残高スライド元金定率リボルビング方式

リボルビング方式には様々な種類があります。このように並べるとすごく難しい言葉のように見えますが、大きく分けると下記の3つとなり業者によっては組み合わせた返済方式をとっているところもあります。

- 「元利」と「元金」

先ほど説明した「元利均等方式」と「元金均等方式」をイメージしてもらうとわかりやすいかもしれません。返済方式に「元利」が付いていた場合、返済額から先に利息が引かれ、残った金額が元金の返済に充てられる仕組みになっています。

「元金」が付いていた場合は、返済額は全て元金の返済にあてられます。そのため返済額(元金)+利息を毎月支払いしていくことになります。

≪定額リボルビング方式≫

契約時の上限額によって決められた金額を毎月返済していく返済方式です。

![]()

例えば、上限金額を120万円で契約した場合毎月の返済金額は3万円ということになります。

≪定率リボルビング方式≫

契約時の上限額を基に一定の割合が決められており、その一定の割合により毎月の返済金額が固定される返済方式です。アコムがこの方式を採用しており、このように割合が決められています。

![]()

例えば、上限額を20万円で契約し、15万円の借入をしていた場合15万円×4.2%=6,300円となり、毎月6,300円以上を返済することになります。

また、上限額を50万円で契約し、15万円の借入をしていた場合、15万円×3.0%=4,500円となり毎月4,500円以上を返済することになります。

≪残高スライドリボルビング方式≫

カードローンの中で最も採用されている返済方式がこの残高スライドリボルビング方式です。これは、毎月決められた金額を返済していくリボ払いに借入残高に応じて返済金額が変動(スライド)する仕組みを合わせた返済方式です。

残高スライドリボルビング方式では、返済が進み借入残高が減ると月々の返済額が少なくなるシステムです。カードローンでは、残高スライド元利定額リボルビング方式が最も多く採用されています。

残高スライド元利定額リボルビング方式というのは借入残高に応じて決められた元金と利息を合わせた返済額を毎月返済していく方式です。

残高スライド元利定額リボルビング方式というのは借入残高に応じて決められた元金と利息を合わせた返済額を毎月返済していく方式です。

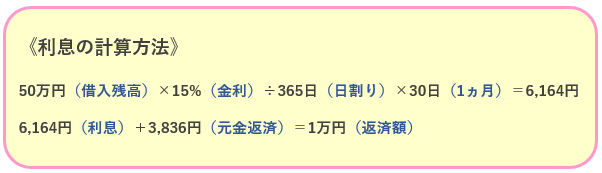

例えば、金利18%で15万円を借り入れたとします。

![]()

15万円の借入をしているため毎月利息も合わせて1万円ずつ返済していくことになります。

![]()

このように、7回目までは1万円ずつ返済していきますが、7回目の返済を終えた時点で借入残高が10万円以下になるため、8回目からは5,000円以上ずつを毎月返済していくことになります。

注意点としては、毎月の返済金額が減る分元金に充てられる金額も減ってしまうという事です。元金に充てられる金額が減ってしまうと返済が長期化してしまいますので積極的に繰り上げ返済をしていくことが重要です。

コメント

この記事へのコメントはありません。

コメントする