カードローンの金利はいくらなの?消費者金融と銀行カードローンの金利を徹底比較!

カードローンを利用すると、借り入れた元金の他に利息を付けて返済しなければなりません。そして、その利息の計算の基になるのが金利です。

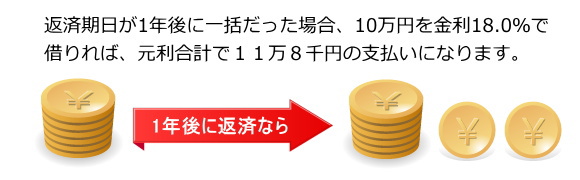

例えば、10万円を借りた時の金利(年率)が18%だったとすると、10万円を1年後に返済した場合の利息は1万8千円になり、元利合計で11万8千円を支払わなければなりません。

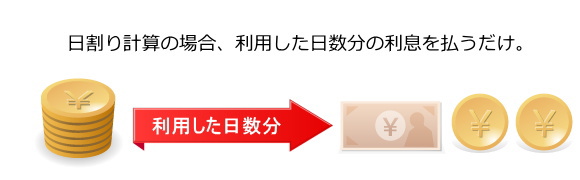

しかし、カードローンの利息は「日割り計算」になっているため、30日後に返済すれば、30日分の利息を支払うだけで良いことになります。

例えば、金利18%で10万円を借り、30日後に返済した場合の利息は、10万円×18%×(365日分の30日)という計算式で表され、1,479円になります。

借入残元金 × 利率 ÷ 365 × 利用日数 = 利息(1円未満は切り捨て)

カードローンは使った日数だけ利息を払えばいいし、提携ATMなどからいつでも返済できるから、上手に使えばすごく便利なんだね!

一昔前のクレジットカードのキャッシングは引落し返済だったので返済ができる状態でも引落しまで待たなければならず、利息が増えてしまいました。カードローンではそのようなデメリットがありません。

カードローンの表示金利はどんな意味?

![]()

カードローン会社のサイトを見ると、金利3.5%~18.0%とか書いてるけど、その間で自分で金利が決められるの?

金利は最低金利~最高金利で掲載されています。なので一番安い金利と一番高い金利で書かれていて、決めるのはカードローン会社で自分自身では決められません。

仮にあるカードローンの融資限度額が10万円~500万円だった場合、最低限度の10万円を借り入れた時の金利は18.0%になり、融資限度額最高の500万円を借り入れると4.5%の金利になります。(最高限度額で必ずしも最低金利が適用されるとは限りません。)

金利は利用条件や利用者の属性、利用者の信用情報などによって異なるため、同じ金額を借りた利用者全員が同じ金利になっているわけではありません。

ちなみに、消費者金融には総量規制が敷かれているため、500万円の借入をするには1,600万円の年収が必要になることから、最低金利の4.5%で借りられる人はほとんどいないのです。

【最低金利で借りてる人は実際にいるの?】

消費者金融限定(銀行は除外)ですが、実際に最低金利で借りている人がいるのか?という疑問があります。仮にSMBCモビットの場合だと今の最低金利は3.0%となっています。これは銀行カードローンの最低金利と同レベルです。銀行は消費者金融と違い資金に余裕があるからできることなのですが、消費者金融では正直最低金利で貸付をしてもメリットはあまりありません。

消費者金融限定(銀行は除外)ですが、実際に最低金利で借りている人がいるのか?という疑問があります。仮にSMBCモビットの場合だと今の最低金利は3.0%となっています。これは銀行カードローンの最低金利と同レベルです。銀行は消費者金融と違い資金に余裕があるからできることなのですが、消費者金融では正直最低金利で貸付をしてもメリットはあまりありません。

利息をいかに多くするかが、企業の収益に直結するため、金利を下げることは消費者金融では得策ではありません。消費者金融に求めることは、いかに早く借入ができるかであり、金利の低さを求める客層は間違いなく銀行カードローンへ申込をします。そのことを考えれば最低金利が低くなっていても、実際に借りている人は、ほぼいないと言っても良いでしょう。3.0%や4.0%の超低金利で借りたいなら銀行へ申込する方がまだ多少の望みはありますが、それなりの利用期間と取引実績、借入金額が必要となるでしょう。

消費者金融の金利

| 消費者金融 | 実質年率 |

|---|---|

| SMBCモビット | 3.0%~18.0% |

| アコム | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| アイフル | 3.0%~18.0% |

| ノーローン | 4.9%~18.0% |

| フクホー | 7.3%~18.0% |

なぜ消費者金融の多くが最高金利18%となっているのか?

消費者金融の上限金利ってプロミスが17.8%以外、ほとんどが18.0%になってるけどなんで?

利息制限法とは、金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について無効とすると定めた民法です。

- 10万円未満は年20%まで

- 10万円以上100万円未満は年18%まで

- 100万円以上は年15%まで

消費者金融は利息制限法上MAXの金利をとっていますので、100万円未満は18.0%になっている場合が多いのです。

ただ、消費者金融と違って貸出額における金利設定が細かく分かれており、例えば利用者の多い三菱東京UFJ銀行カードローンバンクイックでは、10万円以上100万円以下が年13.6%~14.6%、100万円超200万円以下が年10.6%~13.6%、200万円超300万円以下が年7.6%~10.6%などとなっています。

三菱東京UFJ銀行カードローンの金利

| 利用限度額 | 借入利率 |

|---|---|

| 400万円超500万円以下 | 年1.8%~6.1% |

| 300万円超400万円以下 | 年6.1%~7.6% |

| 200万円超300万円以下 | 年7.6%~10.6% |

| 100万円超200万円以下 | 年10.6%~13.6% |

| 10万円以上100万円以下 | 年13.6%~14.6% |

都市銀行の金利よりも低く設定しているところもあれば、消費者金融並みのところもありますし、一律の金利になっているところもあります。

銀行カードローンの金利

| 銀行カードローン | 金利 |

|---|---|

| 住信SBIネット銀行プレミアムコース | 0.99%~7.99% |

| じぶん銀行 | 2.2%~17.5% |

| ソニー銀行 | 2.5%~13.8% |

| みずほ銀行 | 2.0%~14.0% |

| りそな銀行 | 3.5%~12.475% |

| イオン銀行 | 3.8%~13.8% |

| 三井住友銀行 | 4.0%~14.5% |

| オリックス銀行 | 1.7%~17.8% |

| 三菱東京UFJ銀行 | 1.8%~14.6% |

| 楽天銀行 | 1.9%~14.5% |

| セブン銀行 | 15.0% |

低金利で借りたいならば上限金利が低いローンを選ぶこと!

カードローンの金利について説明してきましたが、低金利で借りるならば、表示金利の上限(上限金利)が低い会社を選ぶことがポイントとなります。

上限金利はMAXの金利なので、それ以上の金利を取られることはありません。上限金利が低い=低金利と言っても良いでしょう。

| カードローン | 金利 | 最高限度額 |

|---|---|---|

| アコム | 3.0%~18.0% | 最高800万円 |

| SMBCモビット | 3.0%~18.0% | 最高800万円 |

| プロミス | 4.5%~17.8% | 1~500万円 |

| オリックス銀行 | 1.7%~17.8% | 最高800万円 |

| イオン銀行 | 3.8%~13.8% | 最高800万円 |

| みずほ銀行 | 2.0%~14.0% | 最高800万円 |

| 三菱東京UFJ銀行 | 1.8%~14.6% | 最高500万円 |

| 楽天銀行 | 1.9%~14.5% | 最高800万円 |

上記の表は有名カードローンの金利一覧表です。表の中で、最低金利が最も低いのは、オリックス銀行カードローンの金利1.7%となっています。

しかし、先ほども説明した通り、最低金利を借りるには、最高限度額を借りなければならず、オリックス銀行カードローンの場合であれば、800万円を借りなければ金利1.7%は適用されないことになるのです。(厳密に言えば、オリックス銀行は700万円超~800万円が金利1.7%~4.8%となっており、必ずしも800万円を借りたからと言って1.7%の金利が適用されるかは審査次第です。)

また、みずほ銀行カードローンの金利は、みずほ銀行で住宅ローンを利用している人に対して0.5%引下げを行っています。

SMBCモビットでも今現在の金利は3.0%~18.0%となっており、消費者金融で最低金利3.0%はかなり低いのですが、消費者金融は銀行以上に最低金利で借りることは難しいと言えます。

銀行カードローンは最高限度額で借りれば、最低金利で借りられる可能性はあるのですが、消費者金融の場合、明確に限度額ごとの金利が公表されていないことから、仮に最高限度額で借りられたとしても、最低金利を適用されるかは微妙なとこなのです。

カードローンの金利は現実的に借りる金額で比較すること!

カードローンの金利に関して根本的な話をすれば、大きい限度額で借りない限り、表示金利の上限金利以下で借りることは難しくなります。しかし、そこまで大きな限度額で借りる人はどれほどいるのか?カードローン会社も50万円しか利用しない人に、500万円の限度額を設定することは、まずありません。

では、利用者が一番多い限度額50万円の場合で低金利はどこなのか?と考えた場合、比較するのは最高金利なのです。

最高金利で最も低いのはイオン銀行カードローンの13.8%、続いてみずほ銀行カードローンの14.0%となっています。

このことから、50万円借りた場合イオン銀行カードローンは最高の金利でも13.8%になっているので、50万円限定であれば、上記の表の中でも1番低金利なローンと言えるのです。

このように、低金利で借りたいならば、まずは最高金利(上限金利)に注目して選ぶことが非常に大切なことなのです。最低金利で借りれる人はほとんどいないのが現実なので、最低金利は無視するようにしましょう。

低金利カードローンで借入をする際の注意点

![]()

低金利のカードローンで借入をする際の注意するポイントとしては、審査が厳しい点があげられます。

消費者金融でも銀行カードローンでも返済能力がない人に貸付をすることは出来ません。その返済能力を判断するために審査が行われるのですが、当然低金利のカードローンほど審査も厳しく行われます。

借入が全くない(0円)の人でも勤続年数や年収、職業によっては、金利が低いカードローンに落ちることもありますので、低金利ローンばかり申込みする場合には気を付けましょう。

また、審査の際には必ず個人信用情報が確認されます。信用情報にはこれまでの金融機関との取引履歴が記録されているため、金融事故情報が記録されている場合は審査に圧倒的に不利となります。

信用情報は開示することも出来ますので、心配な場合は開示請求をして自分で確認しておきましょう。

そして、いくら金利が低くても毎月の返済額が少ないと返済が長期化してしまい、総返済額が増額する場合もあります。低金利で賢く借入をするには繰り上げ返済を積極的にしていくことも必要です。

カードローンで借入をする際は、もちろん金利が低い銀行カードローンで借入をして少しでも利息の負担を減らしたいですよね。しかし、借入金額や借入期間によっては銀行カードローンよりも消費者金融カードローンの方が利息負担を少なくすることが出来るのです。

なぜ利息負担を減らすことが出来るのかというと、消費者金融の中には「無利息期間サービス」を提供しているところがあるからです。「無利息期間サービス」とは、その名の通り定められた期間は無利息で借入が出来るということです。

この無利息期間内で返済出来る短期の借入の場合、元金の返済をするだけでいいので低金利カードローンを利用するよりもお得に借入をすることが出来るのです。

下記の消費者金融が「無利息期間サービス」を提供しており、それぞれ特徴があるので申し込みをする前に確認してみるといいかもしれません。

カードローンとは?どんなカードのこと?

カードローンのメリットとデメリット

カードローンとキャッシングの違いとは?何が違う?

カードローンの利息計算方法

コメント

この記事へのコメントはありません。

コメントする